Ford Mustang : Célébration du 60ème anniversaire de la légende américaine

Depuis plus d’une décennie, la Ford Mustang caracole en tête des ventes de voitures de sport à l’échelle mondiale, avec plus d’un million d’unités vendues

Un astéroïde se faufilera entre la terre et la lune : Pas de craintes à avoir…

Un imposant astéroïde va passer entre la Terre et la Lune dans la nuit du 25 au

Gouvernance des océans : Les enjeux de la haute mer en question

Les États membres de l’ONU sont réunis, à partir de lundi, pour élaborer un traité sur cette

Le réchauffement impacte les océans : A. Guterres met en garde contre un exode « biblique »

Le secrétaire général de l’Onu a mis en garde contre le risque d’un exode « d’ampleur biblique

Conférence régionale pour l’Afrique de la FAO : Coup d’envoi à Rabat de la 33ème session

Les travaux de la 33ème session de la Conférence régionale de l’Organisation des Nations Unies pour l’alimentation et l’agriculture (FAO)

Statistiques : Le HCP s’allie à Statistics Denmark

Le Haut-Commissariat au Plan (HCP) et Statistics Denmark (SD), l’autorité centrale des statistiques danoises, ont signé, jeudi à Rabat, une

Industrie automobile : La Bourse disposée à rouler pour le secteur

Le secteur automobile est prêt à initier une nouvelle phase de développement industriel qui exigerait un accompagnement du marché boursier

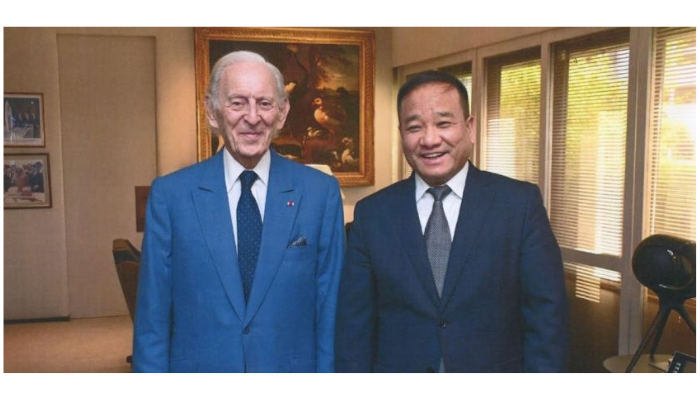

Bank of Africa : Partenariat reconduit avec Sinosure

Othman Benjelloun, président du Groupe Bank Of Africa, et Sheng Hetai, président du Groupe étatique « Sinosure – China Export

Orange Maroc : Azul digital lancé à Agadir

Orange Maroc a inauguré mardi à Agadir, son Orange Digital Center (ODC), le deuxième au Maroc après celui de Rabat

Risques climatiques : BAM et la BM publient un rapport sur le secteur bancaire marocain

Bank Al-Maghrib (BAM) et la Banque Mondiale (BM) ont publié le rapport d’une étude menée conjointement sur les risques climatiques

JO de Paris : Les Lionnes s’imposent à Ndola

La sélection marocaine féminine de football s’est imposée par 2 buts à 1, sur la pelouse de son

Classement de la FIFA : Le Maroc perd une place…

Les Lions de l’Atlas viennent de perdre une place au classement de la Fédération internationale de football association

Prix Marc Vivien Foé : A. Hakimi en lice

Radio France Internationale et France 24 ont dévoilé, mardi, la liste des 11 joueurs en lice pour le

JO de Paris : Des arbitres marocaines choisies par la FIFA

L’arbitre Bouchra Karboubi et l’arbitre assistante Fatiha Jermoumi figurent dans la liste dévoilée par la FIFA des arbitres

Championnat d’Afrique du Nord des moins de U 17 : Grands défis pour les Lionceaux de l’Atlas en Algérie

La sélection marocaine des moins de 17 ans de football participera au championnat d’Afrique du Nord, prévu du

Football féminin : Les Lionnes en concentration à Maamora

La sélection marocaine féminine des moins de 17 ans de football effectuera, du 31 mars au 9 avril

Tournoi amical international de futsal : Les Marocains étrillent les Néo-zélandais au Vietnam

La sélection marocaine B a remporté, dimanche, le Tournoi amical international de futsal, organisé au Vietnam. Les nationaux

Beach soccer : Les Marocains dominent le tournoi El Salvador

La sélection marocaine de beach soccer a remporté, samedi, le tournoi El Salvador Beach Soccer Cup 2024, après

Escrime : H. El Kord qualifié aux JO de Paris

L’escrimeur marocain Houssam El Kord a décroché son billet de qualification pour les Jeux Olympiques de Paris-2024, a

Coupe du Trône : Le MAS élimine l’IRT

Le Maghreb Fès s’est qualifié pour les 8es de finale de la Coupe du trône de football (saison

Performances critiquées des Lions de l’Atlas : La FRMF soutient toujours W. Regragui

La Fédération royale marocaine de football (FRMF) s’est exprimée sur l’avenir de Walid Regragui qui fait l’objet de

Matchs préparatifs : Les Mourabitoune contiennent la fougue des Lions de l’Atlas

L’équipe du Maroc de football et son homologue mauritanienne se sont neutralisées (0-0) en match amical, disputé mardi

Guerre ouverte à Gaza : Les bilan s’alourdit dans l’indifférence générale

Dans une vaine tentative d’annihiler la portée de la riposte iranienne contre Israël, l’administration américaine n’en finit pas de récompenser l’entité sioniste. En fermant les yeux sur le génocide en cours dans la bande de Gaza, en détournant le regard sur ce qui a cours en Cisjordanie et en avalisant le plan d’attaque contre Rafah.

Reconnaissance de l’Etat de Palestine : L’Oncle Sam brandit son véto

Non content d’avoir fait avorter plusieurs résolutions exigeant la fin de la guerre génocidaire dans la bande de Gaza, les Etats-Unis d’Amérique (USA) ont opposé, jeudi 18 avril, comme attendu, leur veto à la résolution présentée par l’Algérie sur l’adhésion de la Palestine en tant que membre à part entière de l’organisation onusienne.

Drones israéliens dans le ciel d’Ispahan : Rien d’inquiétant, assure Téhéran…

La DCA iranienne a abattu, vendredi à l’aube, plusieurs mini-drones qui survolaient à très basse altitude, dans la province d’Ispahan, au centre du pays.

Le FBI cherchait à faire main basse sur Telegram : P. Dourov passe à table…

A Dubaï, Pavel Dоurov, fondateur de Telegram, s’est entretenu avec le journaliste américain Tucker Carlson pour sa première interview devant

Pas d’éclaircie dans la guerre contre Gaza : Le centre de l’enclave palestinienne meurtri

Il n’y a plus de mystère dans le jeu sioniste. La destruction systématique de la bande de Gaza, avec sa

« Palestine libre » : Le slogan qui dérange l’Oncle Sam

La Chambre des représentants américaine a condamné, mardi, l’utilisation du slogan « Palestine libre… du fleuve à la mer »

A la frontière avec le Liban : Sale temps pour les Israéliens…

Les mortels combats à distance entre le Hezbollah et l’entité sioniste a pris une autre tournure mercredi. En effet, l’armée

Riposte iranienne à Israël : L’Occident brandit l’arme des sanctions

Washington travaille sur une nouvelle série de sanctions visant le programme de missiles et de drones iraniens et le Corps

Journée de l’armée en Iran : E. Raïssi met en garde Tel-Aviv

La République islamique d’Iran a célébré, mercredi 17 avril, « la Journée de l’armée » en saluant « le succès